币银行一场亿美元的之战稳定6万生存传统关乎

说实话,最近美国银行业的日子可不太好过。就在上个月,一群银行大佬们急吼吼地给国会写了封"求救信",内容简直像极了电影里那种"再不行动就要世界末日"的情节。想想也是,当看到自己口袋里6.6万亿美元的存款可能要被抢走,换成谁都得跳脚。

GENIUS法案背后的猫腻

这事儿得从特朗普今年7月签的那个GENIUS法案说起。表面上看,这个法案对稳定币监管挺严格——1:1储备金、禁止算法稳定币、明确界定性质,看着挺美对吧?但老话说得好,魔鬼藏在细节里。

最绝的是法案里那个"薛定谔的漏洞":明着不让稳定币发行方付利息,却对Coinbase这些交易平台睁一只眼闭一只眼。这就好比禁止酒厂直接卖酒给未成年人,却不管便利店卖不卖一样可笑。

我有个在华尔街工作的朋友打了个形象的比方:"这就跟当年的出租车行业uber之争一模一样。出租车公司守着条条框框,网约车却可以随意创新。"现在银行就是那些出租车公司,眼睁睁看着乘客都被USDC、USDT这些"网约稳定币"抢走了。

数字背后的真实较量

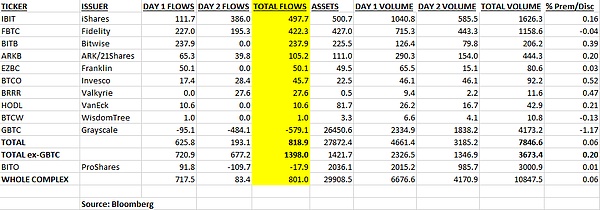

银行业动不动就拿6.6万亿美元说事,这个数字确实吓人——差不多是美国GDP的三分之一。但说实话,现在稳定币市场规模才2887亿美元,连个零头都不到。这就好比一个小学生说要挑战泰森,泰森却吓得要死一样滑稽。

不过银行害怕也是有道理的。我去Coinbase看了看,USDC能给3.5%的年化收益,而我家楼下银行的活期存款利率才0.5%。换做是你,你会把钱放哪儿?更别提现在非洲肯尼亚那边,稳定币交易量一年涨了43%,跨境汇款都用这个,又快又便宜。

监管的两难困境

现在监管层简直就像个左右为难的老父亲:一边是大儿子银行业在哭诉"再不帮我就要破产了",一边是小儿子稳定币在嚷嚷"你要限制我创新就是阻碍进步"。

美联储理事Waller说得挺在理:"稳定币不是敌人,监管套利才是。"这话让我想起当年支付宝刚出来时银行的反应,历史总是在重演。

我个人觉得,与其一刀切禁止,不如学学新加坡那套"监管沙盒"的做法。给创新留点空间,但也得装上防护栏。比如可以要求稳定币发行方对关联平台的收益活动负责,或者设定个收益上限,别让竞争太离谱。

未来的金融版图

说到底,这场博弈的结果会直接影响我们每个人的钱包。我邻居老王前两天还问我:"听说现在存稳定币利息高,靠谱不?"你看,连退休大爷都开始关注这个了。

可以肯定的是,无论GENIUS法案最终怎么改,金融数字化这条路是回不去了。银行要么转型,要么被淘汰。就像当年诺基亚CEO说的那句名言:"我们什么都没做错,但就是输了。"

站在用户角度,我倒乐见这种竞争。要不是稳定币逼着,银行会提高存款利率?做梦去吧!这场博弈最后谁输谁赢还不好说,但有一点很明确:懂得拥抱变化的玩家,才能在未来金融市场上分到一杯羹。